Hướng Dẫn Đóng Thuế Đất Online Năm 2023

Đóng thuế đất online là hình thức nộp thuế qua mạng. Thuế nhà đất là thuế bắt buộc phải nộp hàng năm đối với cá nhân và tổ chức có đất ở hoặc đất công trình. Vậy người dân Việt Nam nộp thuế online năm 2023 như thế nào?

1. Đóng Thuế Đất Online Là Gì?

Đóng thuế đất online là hình thức đóng thuế thông qua internet. Người đóng thuế cũng có thể nộp thuế đất tại bất kỳ khu vực nào và thời điểm nào. Chỉ cần bạn có sẵn máy tính hoặc một chiếc điện thoại có thể kết nối được mạng Internet là có thể nộp thuế đất mà không phải di chuyển đến các văn phòng thuế để nộp.

Đóng Thuế Đất Online Cần Điều Kiện Gì?

- Người nộp thuế tự nguyện đăng ký và đóng thuế điện tử

- Cá nhân, hộ kinh doanh, doanh nghiệp, … đã và đang hoạt động, được cơ quan thuế cấp mã số thuế/mã số doanh nghiệp

- Đã được cấp chứng thư số, dịch vụ chứng thực chữ kí số vẫn đang hoạt động và hiệu lực vẫn còn.

- Có địa chỉ thư điện tử riêng, có thiết bị điện tử (máy tính, điện thoại) để nộp thuế

- Đã và đang thực hiện việc kê khai thuế điện tử tại cổng thông tin điện tử của cơ quan thuế.

- Có sử dụng tài khoản ngân hàng thương mại có liên kết với tổng cục thuế và dịch vụ đóng thuế điện tử

Đóng Thuế Đất Hàng Năm Gồm Những Loại Thuế Nào?

Liên quan đến thuế đất, người dân sẽ phải nộp các khoản phí, lệ phí và thuế nhà đất theo quy định của pháp luật hiện hành. Sau đây là những loại thuế đất cần phải nộp:

Thuế thu nhập cá nhân: Căn cứ theo Luật Thuế thu nhập cá nhân năm 2007 và Thông tư 111/2013/TT-BTC khi có thu nhập từ BĐS trong các trường hợp sau thì người dân phải nộp thuế thu nhập cá nhân:

- Khi thực hiện chuyển nhượng nhà, đất cho người khác.

- Khi nhận tặng cho và nhận thừa kế nhà đất.

Lưu ý: Loại thuế này được miễn nếu như bạn thuộc trường hợp được miễn thuế thu nhập cá nhân theo các quy định tại Thông tư 111/2013/TT-BTC.

Thuế sử dụng đất: Khi bạn sử dụng đất, dù là đất nông nghiệp hay đất phi nông nghiệp thì cũng đều phải nộp thuế. Trong đó:

- Thuế sử dụng đất phi nông nghiệp: Đối tượng nộp thuế quy định tại Điều 3 Thông tư 153/2011/TT-BTC

- Thuế sử dụng đất nông nghiệp: Đối tượng nộp là cá nhân, tổ chức đang sử dụng đất sản xuất nông nghiệp theo như quy định tại Điều 1 Nghị định 74-CP.

Lệ phí trước bạ (hay còn gọi thuế trước bạ): Loại thuế này phải nộp khi người dân đăng ký quyền sở hữu và quyền sử dụng với các cơ quan nhà nước có thẩm quyền, trừ các trường hợp được miễn thuế trước bạ theo quy định

Phí thẩm định hồ sơ và sang tên sổ đỏ: Đây là khoản thu khi cơ quan Nhà nước thẩm định hồ sơ, điều kiện cần và đủ cho việc cấp giấy chứng nhận quyền sử dụng đất và tài sản gắn liền với đất (gồm cấp mới, cấp đổi, cấp lại giấy chứng nhận quyền sử dụng đất và chứng nhận biến động đất đai vào giấy chứng nhận đã được cấp) theo đúng quy định pháp luật. Loại thuế này do Hội đồng nhân cấp dân tỉnh, thành ra quy định, vì thế mức thu khác nhau.

Cách Đóng Thuế Đất Online Năm 2023

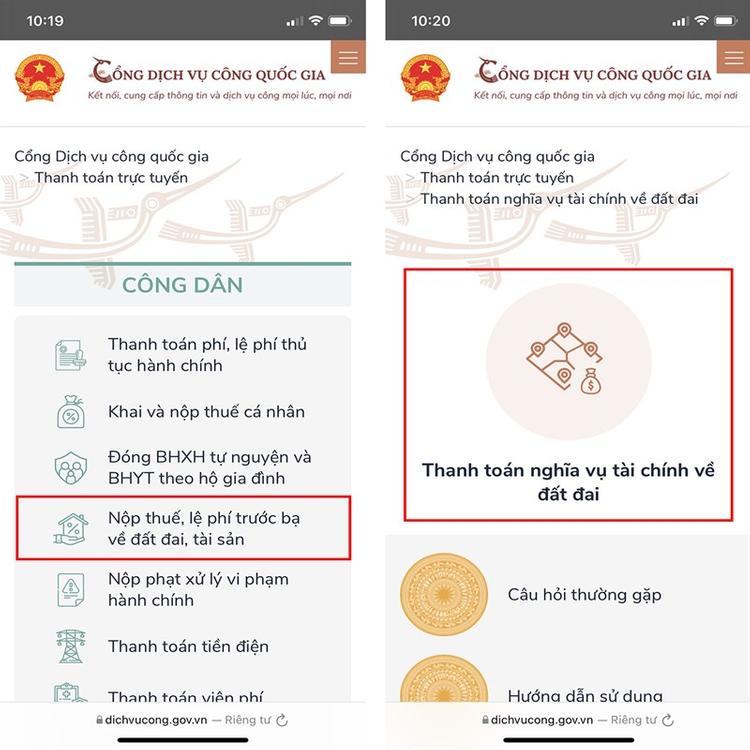

Bước 01: Bạn truy cập vào đường link Cổng dịch vụ công quốc gia. Sau đó chọn Menu mở rộng -> chọn "Thanh toán trực tuyến".

Bước 02: Tại mục "Công dân", bạn nhấp chọn "Nộp thuế, lệ phí trước bạ về đất đai, tài sản" -> chọn "Thanh toán nghĩa vụ về tài chính đất đai".

Bước 03: Bạn đăng nhập bằng tài khoản của mình trên Cổng dịch vụ công quốc gia. Nếu chưa có tài khoản, bạn hãy nhấn "Đăng ký".

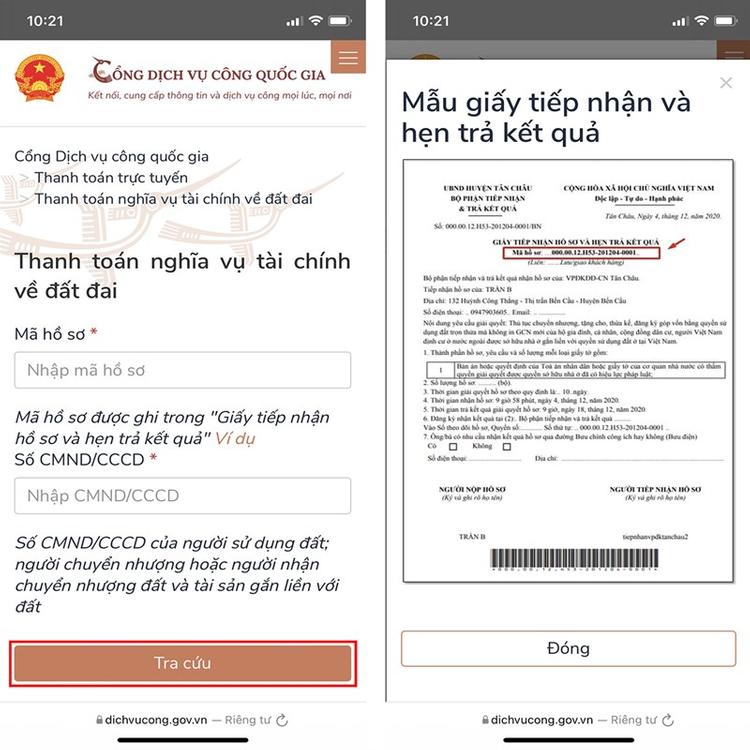

Bước 04: Bạn nhập "Mã hồ sơ" và "số CMND/CCCD" của người sử dụng đất, người chuyển nhượng đất hoặc người nhận chuyển nhượng đất đai và các tài sản gắn liền với đất. Tiếp đó thì nhấn chữ "Tra cứu".

Lưu ý: Mã hồ sơ đã được ghi rõ ràng trong Giấy tiếp nhận hồ sơ và hẹn trả kết quả.

Bước 05: Màn hình sẽ hiện lên các thông tin chi tiết về tài sản và nộp nghĩa vụ tài chính. Bạn hãy chọn "Thanh toán". (Lưu ý: Mỗi lần bạn chỉ được thanh toán cho 1 mã số thuế).

Bước 06: Bạn chọn ngân hàng hoặc chọn ví điện tử, sau đó nhấn "Thanh toán" để hoàn tất các thủ tục.

Không Đóng Thuế Đất Hàng Năm Có Bị Phạt Không?

Thuế đất là khoản thuế bắt buộc phải nộp theo đúng quy định của pháp luật. Trường hợp không nộp thuế đất đều sẽ bị xử phạt theo quy định. Từng trường hợp vi phạm khác nhau mà hình thức xử phạt cũng sẽ khác nhau. Theo đó:

Nếu người dân nộp thuế chậm:

Sau thời gian 30 ngày (từ ngày nhận thông báo nộp thuế) từ cơ quan thuế mà người nộp thuế không tiến hành nộp hoặc chưa nộp, đều bị tính là trường hợp chậm nộp thuế. Nếu bạn đang gặp khó khăn hoặc chưa thể nộp thuế đúng ngày, hãy tiến hành làm thủ tục xin ghi nợ tiền sử dụng đất. Thủ tục này làm theo các bước sau:

- Chuẩn bị đơn đề nghị ghi nợ

- Nộp đơn đề nghị tại Phòng Tài nguyên Môi trường hoặc Văn phòng đăng ký quyền sử dụng đất (nơi có đất)

- Cơ quan đăng ký quyền sử dụng đất tiến hành chuyển hồ sơ lại cho cơ quan thuế

- Cơ quan thuế tiến hành xác định về số tiền sử dụng đất sẽ phải nộp và lập hồ sơ để theo dõi tiền nợ sử dụng đất, đồng thời cũng chuyển mọi thông tin về số tiền sử dụng đất đó cho văn phòng đăng ký quyền sử dụng đất

- Cơ quan đăng ký quyền sử dụng đất tiến hành trình lên UBND cấp huyện

Theo nghị định 125/2020/NĐ-CP, khi người sử dụng đất được cấp giấy chứng nhận quyền sử dụng đất chậm nộp thuế theo thời hạn đã quy định thìbị tính tiền phạt chậm theo mức 0,05%/ngày tính trên số tiền phạt chậm nộp (trước đây tính mức 0,03%).

Tiền nộp chậm = 0,05% x Số tiền thuế nộp chập x Số ngày nộp chậm

Trốn thuế đất

Người dân trốn thuế đất biểu hiện qua những hành động sau:

- Không nộp hồ sơ đăng ký thuế, không nộp hồ sơ kê khai thuế hoặc vượt quá thời hạn cho phép (90 ngày)

- Sử dụng không hợp pháp các hóa đơn chứng từ về thuế, các loại giấy tờ về thuế để khai báo không chính xác nhằm mục đích miễn giảm thuế

- Làm không đúng và đầy đủ hoặc không thực hiện ghi chép tại sổ kế toán về mọi khoản thu – đây là căn cứ để xác định số tiền thuế sẽ phải đóng cho cơ quan Nhà nước; hoặc hành vi cố tình kê khai không chính xác, hoặc không kê khai để miễngiảm thuế

- Sửa chữa và tẩy xóa, hủy bỏ chứng từ để được miễn hoặc giảm thuế;…

Nếu thuộc trường hợp nêu trên, người sử dụng đất phải chịu các mức xử phạt như sau:

Phạt tiền

- Phạt tiền 1 lần/số tiền thuế phải đóng đối với vi phạm lần đầu

- Phạt tiền 1,5 lần/số tiền thuế phải nộp đối với lần vi phạm đầu tiên nhưng mức vi phạm nặng hoặc vi phạm lần 2 nhưng không đủ 2 tình tiết giảm nhẹ

- Phạt tiền 2 lần đối với hành vi trốn thuế lần 2 và sẽ không được áp dụng tình tiết giảm nhẹ

- Phạt tiền 2,5 lần nếu vi phạm lần 2 và hành vi này có tính tiết tăng nặng. Hoặc đã vi phạm lần 3 nhưng không có tình tiết giảm nhẹ

- Phạt tiền 3 lần nếu vi phạm lần 2 kèm với 2 tình tiết nặng; vi phạm lần 3 kèm tình tiết tăng nặng; hoặc hành vi vi phạm lần 4

Tra cứu hình sự

Tội trốn thuế quy định tại Điều 200 của Bộ luật hình sự 2015 (được sửa đổi năm 2017) có quy định như sau:

- Người trốn thuế từ 100-300 triệu đồng, sẽ phạt tiền từ 1-5 lần số tiền đã trốn thuế hoặc phạt cải tạo không giam giữ 2 năm

Người trốn thuế từ 300 – 600 triệu đồng hoặc tái phạm bị phạt từ 1-5 lần số tiền trốn thuế hoặc sẽ phạt tù từ 6 tháng cho đến 3 năm - Người trốn thuế từ 600 triệu đồng hoặc trường hợp đặc biệt nghiêm trọng, thì bị phạt từ 2-7 năm tù

Đóng thuế đất online sẽ giúp cho mỗi người dân không phải chờ đợi lâu để làm thủ tục. Hơn nữa, hình thức này cũng tiết kiệm được chi phí đi lại. Đóng thuế được xem là quyền và nghĩa vụ của mỗi công dân, nên trường hợp trốn thuế, không đóng thuế đều bị xử phạt theo pháp luật.

Theo Batdongsan.com.vn

Xem thêm